爆料网:榴莲草莓西瓜茄子黄瓜-股票私募仓位创10月以来新高,百亿主观私募大幅跑赢量化

股票私募仓位创10月来新高,过半私募满仓。

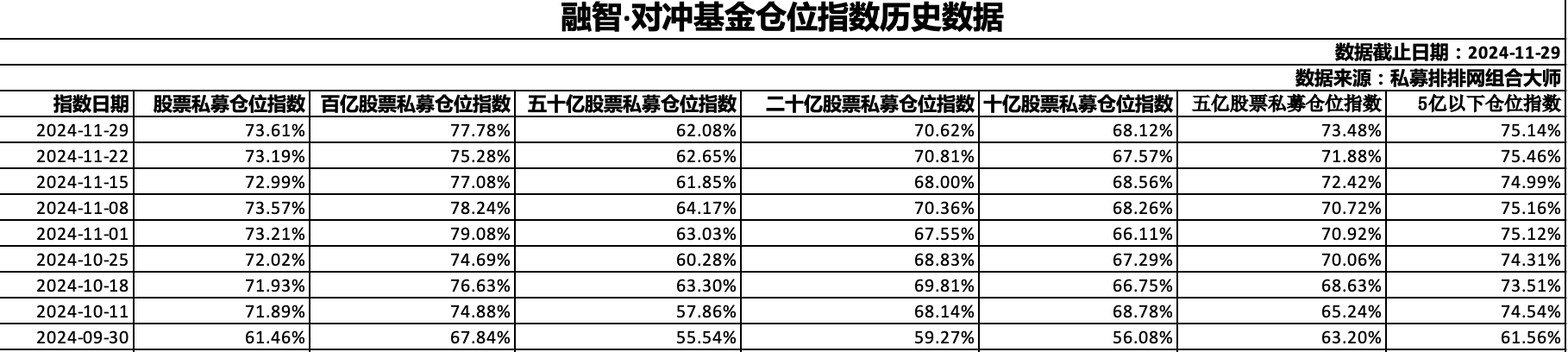

第三方机构私募排排网数据显示,自9月30日以来,股票私募仓位指数整体处于上升趋势,截至11月29日(因信息披露合规等原因,私募净值及仓位测算数据相对滞后),股票私募仓位指数值为73.61%,创出了9月30日以来新高。其中,百亿私募仓位指数值为77.78%,较股票私募73.61%的仓位值高出4.17%。

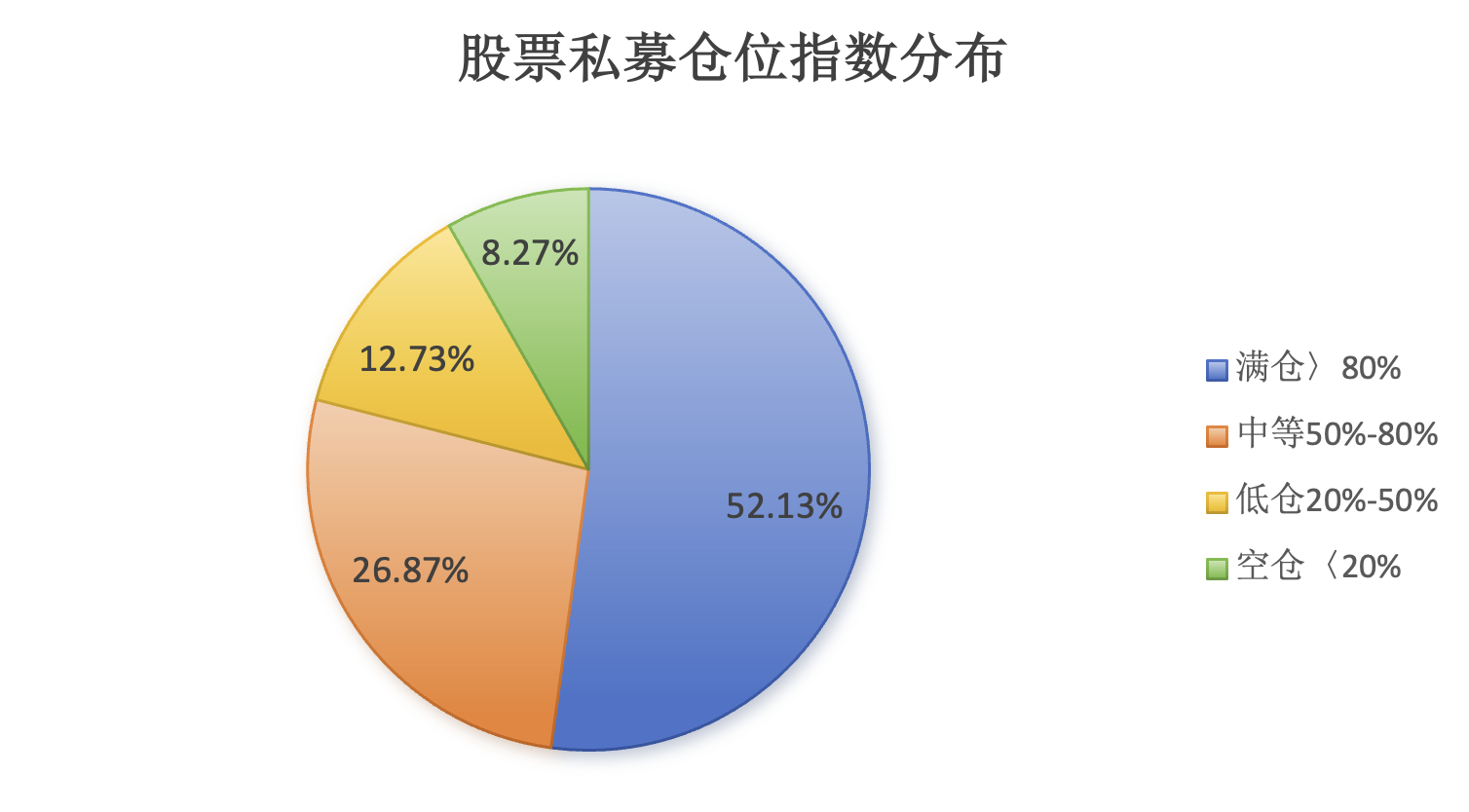

与此同时,满仓股票私募占比过半。私募排排网数据显示,截至11月29日,52.13%的股票私募仓位处于满仓水平;26.87%的股票私募仓位处于中等水平。

股票私募仓位创10月来新高

私募排排网数据显示,截至11月29日,股票私募仓位指数值为73.61%,较前一周相比,仓位指数值上涨了0.42%。值得一提的是,自9月30日以来,股票私募仓位指数整体处于上升趋势,近期仓位指数值创出了9月30日以来新高。

百亿私募仓位远高于股票私募平均值。私募排排网数据显示,截至11月29日,百亿私募仓位指数值为77.78%,较股票私募73.61%的仓位值高出4.17%。同时,较前一周相比,百亿私募仓位指数值上涨了2.50%,加仓力度非常明显。

与此同时,满仓股票私募占比过半。私募排排网数据显示,截至11月29日,52.13%的股票私募仓位处于满仓水平(仓位>80%);26.87%的股票私募仓位处于中等水平(仓位50%-80%);12.73%的股票私募仓位处于低仓水平(仓位20%-50%);8.27%的股票私募仓位处于空仓水平(仓位<20%)。也就是说,79%的股票私募仓位超过了五成。

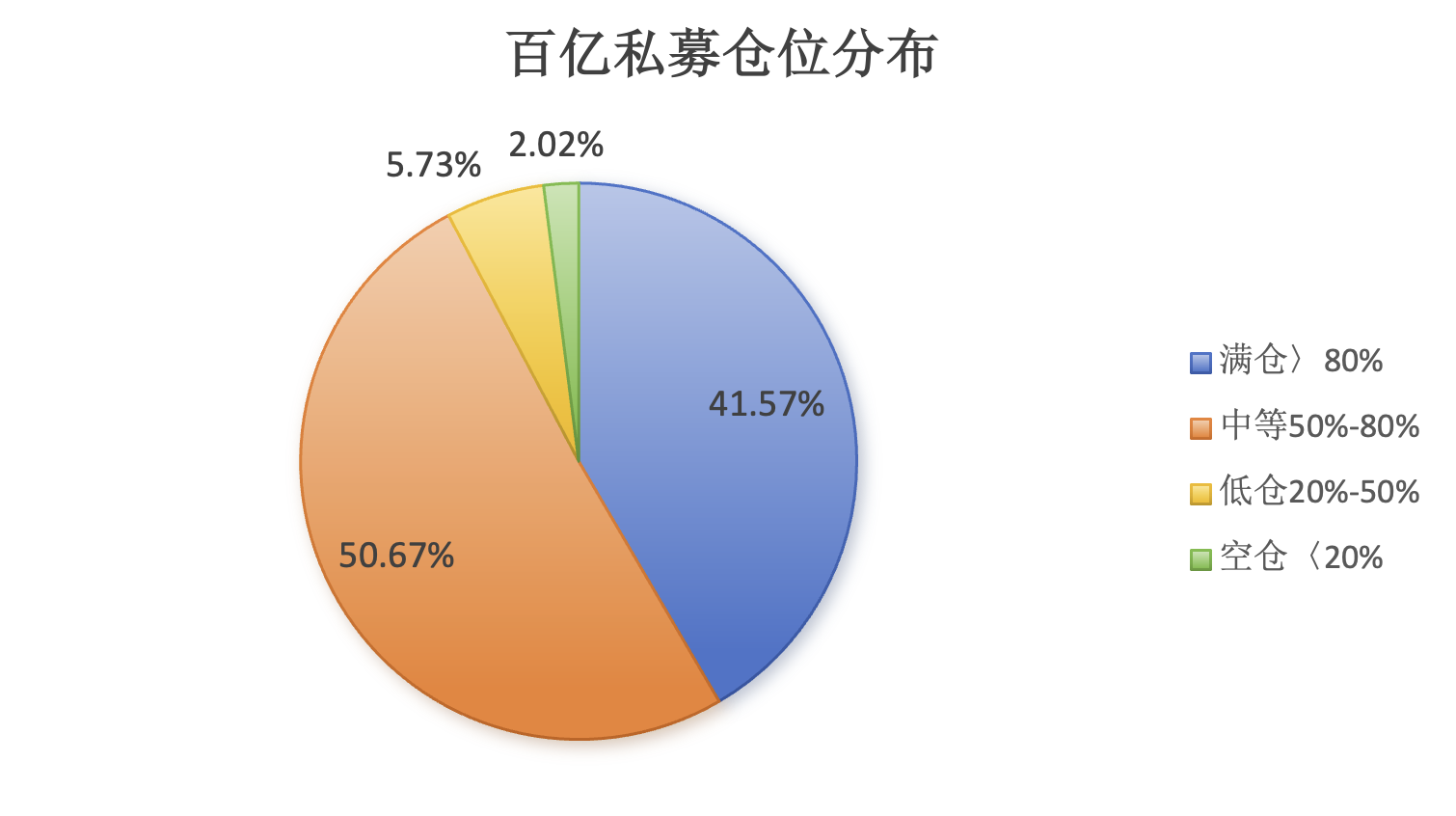

百亿私募主要以中等仓位为主。私募排排网数据显示,截至11月29日,中等仓位百亿私募占比为50.67%;满仓百亿私募占比为41.57%;但低仓和空仓百亿私募非常少,合计占比不足8%。

百亿主观私募大幅跑赢量化

而在私募业绩表现方面,私募排排网数据显示,截至11月底,有业绩展示的285只百亿私募旗下产品1月-11月收益均值为17.15%,其中259只产品实现正收益,占比为90.88%。

具体来看,百亿私募首尾业绩相差84.51%。259只实现正收益的产品中,94只产品收益在10%以内;80只产品收益10%-20%;35只产品收益20%-30%;14只产品收益30%-50%;36只产品收益超50%,最高收益为72.99%。其中36只收益超50%的产品分别来自于东方港湾、乐瑞资产和一村投资3家百亿私募。

具体到股票主观多头策略型私募基金方面,私募排排网数据显示,截至11月底,有业绩展示的217只百亿私募旗下股票策略产品1月-11月收益均值为19.77%,其中202只产品实现正收益,占比为93.09%,首尾业绩相差81.15%。

实现正收益的产品中,70只收益在10%以内;57只收益10%-20%;29只收益20%-30%;12只收益30%-50%;34只收益超50%,最高收益为72.99%。

其中,46只收益超30%的产品分别来自于东方港湾、一村投资、龙旗科技、进化论资产、黑翼资产、宽德私募、海南世纪前沿私募和磐松资产等8家私募。

值得一提的是,百亿私募旗下主观股票多头远跑赢量化多头。

私募排排网数据显示,截至11月底,有业绩展示的75只百亿私募旗下主观多头股票策略产品1-11月收益均值为30.82%,其中72只产品实现正收益,占比为96.00%,首尾业绩差为75.87%。而有业绩展示的109只百亿私募旗下量化多头股票策略产品1-11月收益均值为15.94%,其中106只产品实现正收益,占比为97.25%,首尾业绩相差52.25%。

更关注国内经济基本面

展望接下来的市场行情,淡水泉投资认为,A股市场在经历了9月底政策发力引发的流动性普涨行情以及之后的主题分化表现后,接下来可能进入更关注国内经济基本面的阶段。

“我们将市场中的机会按类型可以大致分为价值、周期成长、优质成长及新兴成长这四类不同风格,大概对应到沪深300价值、顺周期指数、茅指数及创业板指数。”淡水泉投资进一步分析称,从当前不同资产的估值水平来看,经济敏感度低的价值类资产(包括以往的红利股)估值已处于中高分位;新兴成长类资产估值本轮修复程度很大。而经济敏感度较高的、有行业龙头地位的优质成长股估值仍处于中低分位;周期领域具有成长潜力的周期成长股,股价也仍处于相对低位。

该私募建议,在这样的背景下,组合主体结构仍以估值相对较低、具有未来成长前景的周期成长及优质成长为主。

星石投资指出,从中期角度看,当前经济初现企稳迹象,但内生动能还有待修复,需要政策的进一步支持,叠加明年海外不确定性较多,政策将继续为经济提供偏暖环境。随着政策不断发力,国内经济有望迎来广谱性修复,需要更加关注国内的投资逻辑,预计受益于产业转型政策支持的科技板块和受益于稳增长政策的内需型板块可能会有不错的投资性价比。

勤辰资产基金经理陈超表示,年底扰动因素增加,但方向不变。美国大选落地,新一轮降息完成,国内政策规模明确,此前市场的3大预期均已落地,市场正在从预期驱动的普涨修复行情,向基本面驱动的结构性行情转移。

具体到投资方向来看,陈超认为,由于财政政策落地需要时间观察效果,叠加三季报后进入业绩真空期,因此现阶段更关注科技成长,包括自身阿尔法明显,已经进入经营质量改善通道的行业龙头;受益于财政支出,且具有核心竞争力的自主可控类资产,包括但不限于科研仪器,软件等;受经济基本面影响较小,具有边际改善预期的细分行业,包括但不限于创新药等。

相关文章

-

糖心vlog视频大全chloe:旗袍遇见茶文化-围绕“关税威胁”,特朗普和加拿大之间发生了什么?

-

打破校史:河南师大教授李雪山在国内哲学社科类最高学术期刊发文

-

txvlog糖心官网入口苹果:糖心vlog柚子猫 频app-新城市志|又一重大工程上新,对大湾区意味着什么

-

有趣的交友软件:糖心原创视频-“捡秋”变味!上海多个公园惨遭辣手,有游客摇晃、攀折枝干获取叶果

-

入驻糖心的up主小桃简介:柚子猫情人节的礼物-安进中国区高层或发生人事地震

-

黑料吃瓜网免费进入:芋圆呀呀糖心vlog视频-游客与猴子“打架”违法吗?律师解读

-

A股突变、两市成交额冲上两万亿,机构认为“转型牛”正在形成

-

黑料吃瓜资源:今日黑料 独家爆料 正能量-绝望“小白村”:白血病友3000万救命钱被卷走